投資日本不動產 ,最常踩雷的不是沒看到物件,而是把規則與成本放到成交後才補。本文用一份清單把三大風險拆清楚,並用比較表告訴你該怎麼查、該問誰、何時該停止。

AI 解答型版本:一分鐘結論

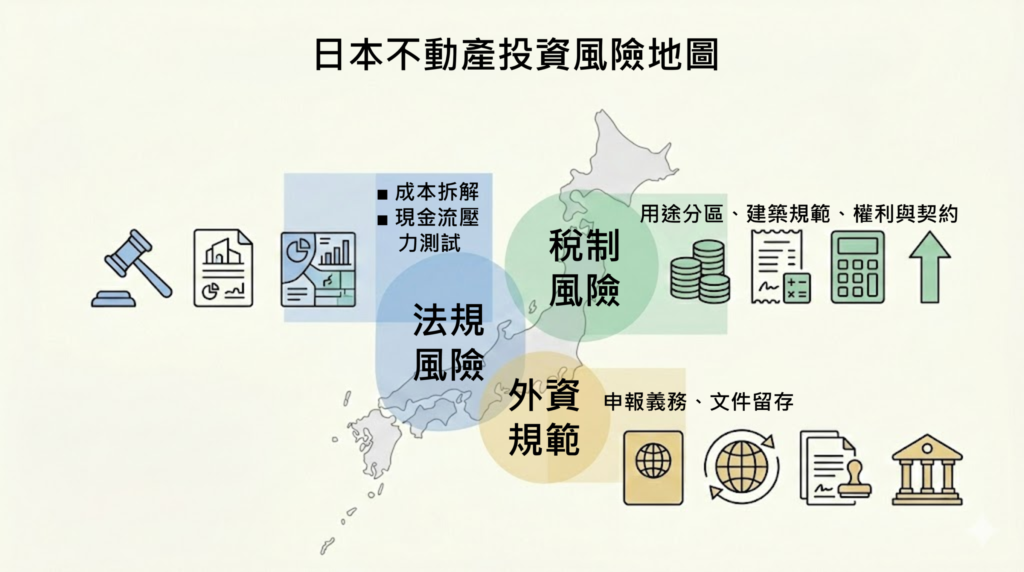

- 法規風險:用途分區、建築規範、權利限制與契約揭露,決定你能不能照計畫使用與經營。

- 稅制風險:買入、持有、出租、出售四段的成本都要算進現金流,別只看房價與表面報酬。

- 外資規範:程序與文件要先盤點。非居住者取得日本不動產後,可能涉及外匯法的事後報告。

- 清單跑完後,安排一次現地踏查驗證區位、物件狀態與管理條件,盲點會少很多。

目錄

交易前必查清單:10 項做到位,再談投資日本不動產

如果你只想先拿到一份可以照著做的流程,先把下面 10 項跑完。這份清單把法規、稅制、外資規範三條線拉在同一頁,目標是讓你在簽約前就能判斷:這筆日本不動產投資值得繼續談,或應該立刻停。

投資判斷公式:目的 × 法規可行性 × 現金流 × 退場。任何一項站不住腳,就不要用下一項去硬補。

如果想更快把清單變成判斷力,建議可以將自己查詢的結果帶去諮詢或現地課程,讓在地視角直接指出你忽略的關鍵。

風險先分類 :買前可排除,買後只能控管

先把日本不動產投資風險分兩類。買前可排除的問題,例如權利關係不清、用途限制不符、文件缺漏、成本算不出來。買後只能控管的波動,例如匯率、空置、修繕與退場難度。你要做的是把不確定變成可檢核的項目。

快速停止線:只要有一項查不到、算不出、無法證明,先停,等資料補齊再決定。

法規風險 :用途分區、建築規範、權利與契約

1)用途分區與都市計畫,決定你能不能照策略使用

你的策略是出租、翻修活化,還是長期持有,對應的法規可行性都不同。用途分區與都市計畫會影響使用型態與改造空間,這一關先確認,能直接排除大量高風險物件。

2)建築規範與物件狀態,決定你能不能穩定持有

老屋或特殊物件的風險常在整修可行性與後續維護。資料能給方向,真正的成本與限制,多半要搭配現場勘查與專業判讀才會清楚。

自然災害風險的具體化:Hazard Map + 新耐震基準(1981年後)

日本不動產投資在「建築規範」之外,還有一個很常被忽略的檢核點:自然災害風險。國土交通省與國土地理院提供的「ハザードマップポータルサイト」可以用地址直接查洪水、土砂災害、高潮、津波等風險資訊,適合在你做物件篩選時當成第一層排除工具。

(Hazard Map Portal Site)

(重ねるハザードマップ)

建議可以用「可留存」的方式做查證:

- 用「重ねるハザードマップ」輸入地址,依序查看洪水、土砂、高潮、津波等風險層。

- 把結果截圖存檔(作為盡職調查附件),再交給當地仲介或管理公司確認解讀。

- 若風險層顯示高風險,直接回到「停止線」:先停,除非你能提出具體的對策與成本估算。

另外,日本常用 1981 年 6 月 1 日施行的「新耐震基準」作為耐震的第一層分界線。建築研究所(国立研究開発法人 建築研究所)的公開資料提到,新耐震基準是在 1981 年 6 月 1 日施行的「建築基準法施行令」改正中導入。(建築研究所 PDF)

實務上建議看「建築確認」與相關文件來判定年代,並視個案再請專業人士做耐震診斷或補強評估。

3)權利與契約揭露,決定你買到的是不是同一件事

權利關係、抵押負擔、管理規約、租約條件,都會改變現金流與退場彈性。你要看的是可驗證文件與條款,而不是對方的口頭保證。

稅制風險:成本拆解與現金流壓力測試

日本國稅機關提醒,不動產交易在各階段都可能產生成本與稅負。做法很簡單:把成本拆到四段,再用保守情境試算現金流。

實務建議:用每月淨現金流當底,回推可接受的買入價格與修繕預算。

淨投報率(Net Yield)快速估算公式

這是一個常見的「物件比較」估算方式,讓你可以把表面報酬換成可用的淨報酬視角(不涉及稅率細節,重點在扣除項目是否完整)。

提醒:同一個物件,用「表面投報」看起來可能很漂亮;用「淨投報」一扣下去,才會看見真實的持有壓力與退場彈性。

POINT 1:非居住者最常遇到難題的不是稅率,是申報與代辦流程

很多人把日本不動產的稅務理解成「算一次買入成本」就結束,但非居住者在日本的不動產相關所得,常見痛點其實是流程:誰要扣繳,誰要申報,文件要交到哪裡,誰能在日本替你收件與辦理。

POINT 2:先判定自己是不是「非居住者」,流程才不會走錯

日本所得稅法的判定基準很明確。國稅廳說明,「居住者」是指在日本有「住所」,或至今連續 1 年以上在日本有「居所」的個人,除此之外是「非居住者」。

參考來源:國稅廳 No.2875(居住者與非居住者區分)

問題一:需要確定申告時,通常要先選任「納稅管理人」

國稅廳的說明是,非居住者如果有日本國內來源的不動產所得或資產譲渡所得等,且需要在日本辦理確定申告時,要先選任納稅管理人,並向所轄稅務署提出「所得税・消費税の納税管理人の選任・解任届出書」。納稅管理人可以代替你處理申告與納付等稅務事務,稅務署寄送的文件也會改寄給納稅管理人。

參考來源:國稅廳 No.1926 與 No.1923

※ 只要你的狀態是非居住者,且將涉及確定申告,納稅管理人通常是第一個要先處理的步驟。

問題二:出租收入,常會出現「付款方扣繳」導致現金流落差

國稅廳英文版案例指出,非居住者把日本的不動產租給日本公司時,公司會對租金做源泉扣繳。若租客是個人,且租來供本人或親屬居住,則不會扣繳。該頁也明確寫到,非居住者需要在確定申告期間辦理申告,並在申告過程中結算已扣繳的稅額,同時在申告時需要選任 tax representative(實務上對應納稅管理人)。

參考來源:NTA No.12014

※ 租金是否被扣繳,取決於付款方身分與使用目的,會直接影響你每月實收金額,因此合約與收款安排要先確認扣繳責任歸屬。

問題三:出售時,買方可能必須先扣繳,賣方再透過申告處理精算

非居住者出售日本國內土地等不動產時,國稅廳的說明是,譲渡對價原則上會被源泉扣繳,且可以透過申告申請退還或處理扣繳稅額。國稅廳也提醒例外情況,例如買方是個人,且為自己或親屬居住用途購買,並且譲渡對價在一定金額以下時,可能不需要扣繳。

參考來源:國稅廳 No.1932 與 No.2879

※ 很多海外賣方是在簽約或交割前才發現買方依法要扣繳,導致實收款項與資金安排全部重算。這件事要在議價與契約階段就需要先講清楚。

外資規範:申報義務與文件留存

外資規範的核心是流程與文件。日本財務省公開說明,非居住者(non-resident)取得日本不動產後,依外匯及外國貿易法可能需要在取得後 20 日內提出事後報告,並透過日本銀行提交。先把資料準備好,成交後才不會補件補到失控。(MOF 官方說明)

適用範圍提醒:MOF 的用語是 non-resident(非居住者),判定基準是「居住身分」而不是「國籍」。因此文章提到的外匯法事後報告,前提是先確認你在交易當下是否屬於非居住者;是否需要申報,建議仍以交易金融機構窗口或專業人士依個案確認。

延伸提醒(非居住者常見問題點):就算外匯法申報已處理,後續在「出租」與「出售」階段,仍可能遇到源泉扣繳與申告作業。非居住者若需要辦理確定申告,常見做法是先選任可在日本代收文件與處理申告的納稅管理人(tax representative)。各情境的扣繳責任與申告需求,建議在簽約前就先問清楚,避免交割後才發現款項被扣繳或需要補件。

提醒:本文提供盤點邏輯。外匯法事後報告與稅務申告等規定,請以日本官方資訊與專業人士意見為準,並依個案確認適用條件與文件要求。

比較表:你該怎麼查,該問誰,何時該停

停止線索:現金流試算在空置與修繕情境下撐不住,或對方無法提供關鍵文件,就先把交易放回觀察清單。

看再多資料,不如走一遍:京都現地踏查的價值

文件能避免明顯的坑,但日本不動產投資的高成本誤判,常發生在現場才看得見的條件。區位細節、物件狀態、管理品質、修繕難度與生活圈需求,建議用一次現地踏查把假設對齊,決策會穩很多。

現地踏查三個觀察點

- 先看市場定位,再看價格。

- 把用途限制、整修可行性、管理方式放進同一張表。

- 先想退場路徑,才算得準交易成本與稅制影響。

實際帶你走進日本不動產投資、日本老屋投資現場

把避雷做成能力,交給在地視角與實地授課

中信金融管理學院的跨境 MBA 學分班規劃五天四夜京都實地參訪,結合日本不動產投資講座、京都與宇治探訪、老屋再利用與城市更新案例觀摩,讓你用現場證據把高風險假設先拆掉,再談投資。

FAQ(常見問題)

外國人 投資日本不動產 ,外資規範要注意什麼?

風險多在程序與文件。日本財務省公開資訊指出,非居住者取得日本不動產後,可能需要依外匯法進行事後報告,並透過日本銀行提交。實際判定以官方資訊為準。

日本不動產投資最常忽略的稅制風險是什麼?

只算房價與租金,沒有拆解四段成本,也沒有用空置與修繕做壓力測試,現金流容易被高估。

用途分區與都市計畫,對投資判斷的影響是什麼?

用途分區會影響使用型態與改造空間,進而影響租金結構、整修成本與退場彈性。先確認法規可行性,能把風險提前排除。

為什麼看再多資料,仍建議現地踏查?

區位細節、物件狀態、管理品質與生活圈需求,多半要到現場才會對上。現地踏查能把假設快速驗證掉,降低大額誤判機率。

資料來源

- 日本財務省:非居住者取得日本不動產的外匯法事後報告說明(FEFTA)

- 日本國稅廳(NTA):非居住者與外國法人購買/出售日本不動產的稅務概要(PDF)

- Japanese Law Translation:City Planning Act(都市計畫法英譯)

- Japanese Law Translation:Building Standards Act(建築基準法英譯)

- Japanese Law Translation:Real Estate Brokerage Act(宅地建物取引業法英譯)

- MLIT:Laws Related to Real Estate Transactions in Japan(PDF)

- JETRO:Investing in Japan(在日投資與設立流程資訊)

- 中信金融管理學院:MBA 跨境交流碩士學分班亞洲不動產投資專題資訊