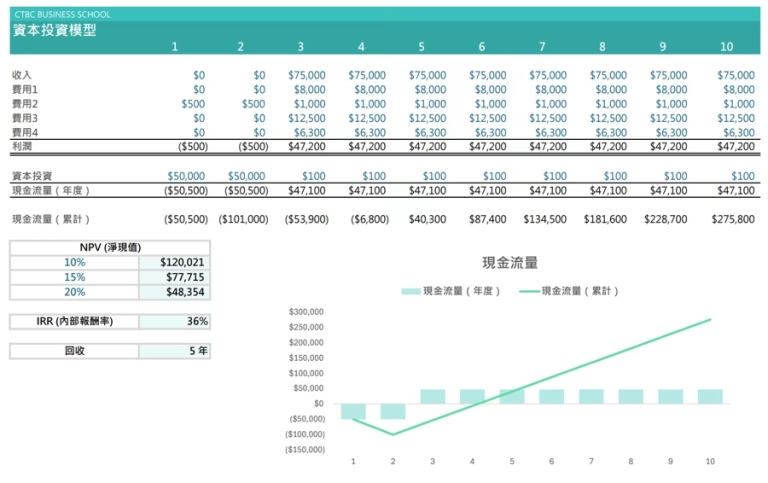

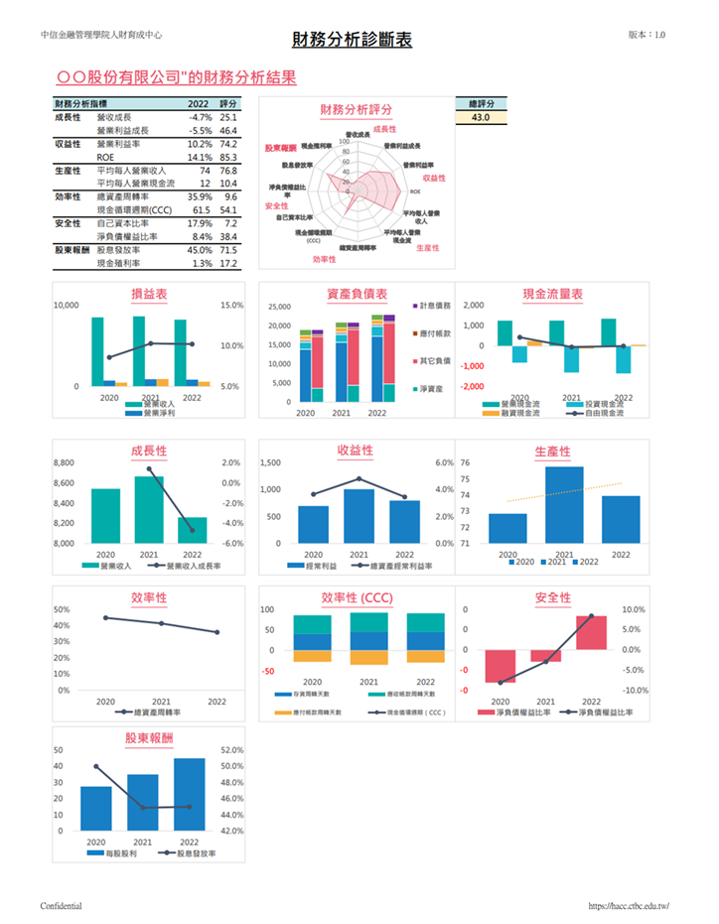

財務分析診斷表:企業經營決策的關鍵工具

在企業經營與財務管理中,清晰的財務分析診斷表能夠幫助管理者快速掌握企業的財務健康狀況,並據此制定更精確的經營策略。財務分析不僅僅是計算財務比率,更重要的是透過資產負債表(Balance Sheet)與損益計算表(Income Statement) 的對照,來評估企業的盈利能力、資金運用效率及財務穩定性。

這份財務分析診斷表提供了企業在收入性、資產性、周轉率、獲利性等方面的關鍵指標,並以圖表視覺化呈現,讓企業能夠一目了然地理解財務數據的變化趨勢,進而做出更科學的決策。

📌 財務分析診斷表的核心架構

本診斷表整合了以下四大財務報表分析要點,並提供詳細的財務比率分析,幫助企業評估經營狀況。

| 分析類別 | 說明 |

|---|

| 1️⃣ 收益性分析 | 評估企業的盈利能力,包含毛利率、ROA(資產報酬率)、ROE(股東權益報酬率)等指標。 |

| 2️⃣ 資產性分析 | 透過流動比率、速動比率、固定長期適配率等衡量企業的資本結構與償債能力。 |

| 3️⃣ 周轉率與週轉期間 | 衡量企業資產的周轉效率,如應收帳款回收率、存貨週轉率、營業週轉天數等。 |

| 4️⃣ 獲利性與槓桿分析 | 透過負債比率、權益比率與槓桿倍數分析企業財務風險與資本結構。 |

透過這些指標,企業能夠有效地評估經營表現,找出潛在的財務問題,並擬定應對策略。

📌 資產負債表與損益計算表的對照分析

財務診斷表的最大特點在於將資產負債表與損益計算表進行對照分析,讓企業不僅了解財務數據,還能從營運資金配置、收入成本比對等面向,全面掌握財務運作情況。

🔹 資產負債表構成圖

- 透過視覺化圖表,顯示流動資產、固定資產、負債、股東權益的比例,清楚企業的財務結構。

- 幫助企業檢視資產負債配置是否均衡,避免過度負債或資金閒置。

🔹 損益計算表構成圖

- 呈現銷貨收入、營業成本、營業利益等項目的組成,讓企業清楚知道各項成本與收益的比例。

- 直觀分析企業的盈利能力與成本控制情況,進一步優化業務策略。

📌 財務指標詳解

本診斷表提供了多種關鍵財務比率,這些比率能幫助企業更深入了解財務狀況,並用於與同業進行比較。

1️⃣ 收益性分析

收益性指標評估企業的營收能力與獲利表現:

| 指標 | 計算公式 | 數值 | 標準值 |

|---|

| 毛利率(Gross Profit Margin) | (營業收入 - 營業成本) ÷ 營業收入 | 7.3% | 20.0% |

| ROA(資產報酬率) | 淨利 ÷ 總資產 | 18.6% | 10.0% |

| ROE(股東權益報酬率) | 淨利 ÷ 股東權益 | 59.3% | 10.0% |

📌 分析結果

✅ 企業的 ROE 遠高於標準值,顯示股東投資回報率極高。

⚠️ 毛利率偏低(7.3%),企業可能需要調整成本結構或提高產品附加價值。

2️⃣ 資產性分析

資產性指標評估企業償債能力與資產結構:

| 指標 | 計算公式 | 數值 | 標準值 |

|---|

| 流動比率(Current Ratio) | 流動資產 ÷ 流動負債 | 152.5% | 120.0% |

| 速動比率(Quick Ratio) | (流動資產 - 存貨) ÷ 流動負債 | 143.3% | 100.0% |

| 固定長期適配率 | (自有資本 + 固定負債) ÷ 固定資產 | 76.9% | 100.0% |

📌 分析結果

✅ 企業 流動比率與速動比率均高於標準值,顯示短期償債能力充足。

⚠️ 固定長期適配率低於標準值,可能表示固定資產投資過高,需關注長期資金安排。

3️⃣ 周轉率與週轉期間

📌 目標:評估企業資產使用效率與資金回收能力。

| 指標 | 計算公式 | 數值 |

|---|

| 存貨週轉率 | 銷貨成本 ÷ 平均存貨 | 23.3% |

| 應收帳款週轉天數 | (應收帳款 ÷ 營業收入) × 365 | 7.3 天 |

| 存貨週轉天數 | (存貨 ÷ 營業成本) × 365 | 15.6 天 |

📌 分析結果

✅ 應收帳款週轉天數低(7.3 天),表示企業回收款項快速。

⚠️ 存貨週轉天數(15.6 天)仍在合理範圍內,但可進一步優化庫存管理。

📌 財務分析診斷表的優勢

✅ 圖表視覺化,財務數據一目了然

✅ 綜合財務比率,提供完整企業經營診斷

✅ 對比標準值,找出財務改善方向

✅ 適用於內部經營決策、投資評估與銀行融資分析

財務分析診斷表 是企業進行財務評估與策略調整的強大工具,透過整合 資產負債表、損益計算表、財務指標分析,企業可以清楚掌握自身的財務狀況,並即時調整經營策略。

透過這張圖表與分析,企業管理層可以迅速掌握關鍵數據,並做出更明智的決策,確保企業在競爭激烈的市場中持續成長!