長期以來,全球經濟仰賴低利率、 寬鬆貨幣 與高流動性支撐運作,許多結構性問題因此被延後處理。然而,這樣的環境正在同時發生變化。日本回歸有利率的世界,中國地方債務壓力全面浮現,美國新政府則必須在通膨與政治承諾之間做出艱難選擇。這些看似分散的事件,其實反映的是同一個現實:全球主要經濟體正進入一個無法再逃避代價的決策階段。

日本回歸有利率的世界 ,帶來新一輪的企業淘汰與經濟新陳代謝

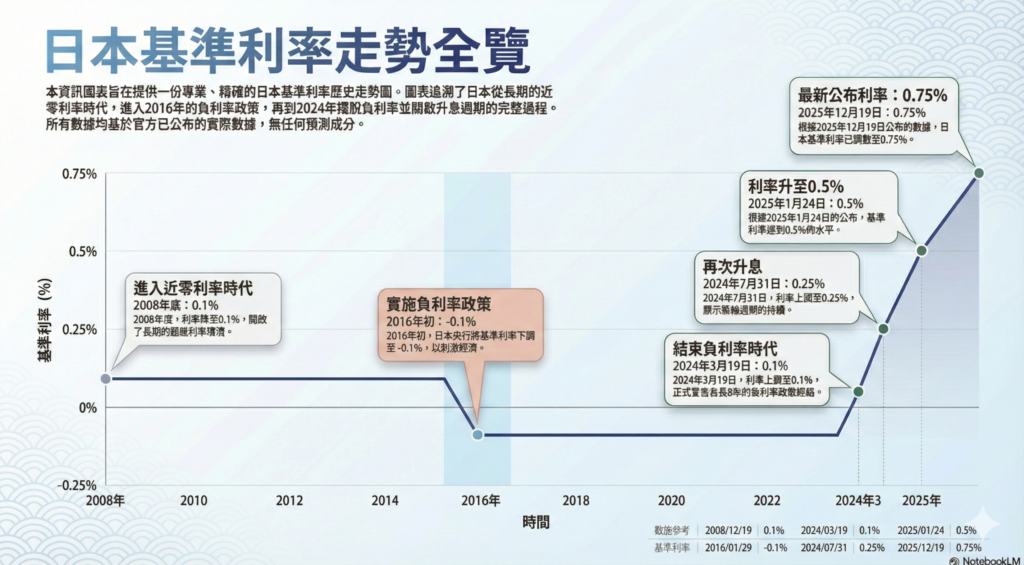

日本銀行總裁 植田和男 已在十二月的貨幣政策決策會議前,明確釋出升息的可能性。市場普遍視其為既定方向,我個人也判斷,日本央行幾乎可以確定將採取升息行動。最核心的原因,在於日本與歐美之間持續擴大的利差。

當美國與英國等主要央行仍維持高政策利率,而日本長期停留在極低利率水準時,資金自然會追逐更高報酬,流向美元等外幣資產。這種資金移動進一步推升日圓貶值,並導致能源與食品等進口價格大幅上升。當前民眾日常生活所承受的通膨與物價壓力,其根源正是在此。

植田總裁對這一機制有充分理解,為了抑制日圓過度走弱,勢必將政策方向轉向升息。過去 安倍經濟學 與 超寬鬆貨幣政策 的修正雖然耗時,但學者出身的植田總裁,傾向依循理性與經濟邏輯,選擇正確但艱難的道路。

然而,升息並非沒有代價。日本約有三十萬家企業,長期仰賴實質零利率環境勉強存活,被稱為所謂的「殭屍企業」。一旦利率上升,利息負擔加重,部分企業無可避免將面臨經營破產。

關鍵不在於將此視為殘酷,還是將其理解為經濟正常化的必要過程。當前日本正面臨嚴重的人力短缺,勞動力自低生產力企業,轉移至能創造更高附加價值的存續企業,從整體經濟角度來看,並非壞事。即便改革伴隨痛感,回歸「 有利率的世界 」,仍是促進日本經濟新陳代謝不可或缺的過程。

中國地方債務 累積到臨界點,內需市場已無法自我消化

中國經濟正面臨極為嚴峻的局勢。若將地方政府隱性負債納入,總額估計高達約二千九百兆日圓,遠超日本泡沫經濟崩潰時的不良債權規模。

核心問題在於房地產結構失衡。大量所謂「鬼城」中,林立著無人居住的住宅,且多數僅完成結構,內裝與設備尚未完成。與過往日本與歐美泡沫不同,即便降價,也難以吸引買家,因為仍需追加投資,且多位於缺乏基礎設施的地區。

地方政府旗下融資平台的無序擴張,最終反噬自身。一旦連鎖破產,對全球經濟的衝擊將難以估計。更令人憂心的是,當前中國決策圈內,似乎缺乏能處理此等危機的專業經濟官僚。

美國新政府面對通膨壓力與保護主義承諾的矛盾

川普確定重返白宮,但他面對的最大敵人並非外交,而是通膨。民調顯示,物價是美國選民最關心的議題,也是拜登政府失去支持的主因。川普高喊抑制物價,卻同時主張高關稅與強硬移民政策,從經濟學角度看,這些措施反而可能推升通膨。關稅終將轉嫁至消費者,而勞動力供給收縮,勢必推高服務價格。

此外,他對墨西哥與外國旅客的強硬措施,也可能打擊觀光與商務活動,對經濟造成負面影響。如何在壓低物價的承諾,與其支持者偏好的保護主義之間取得平衡,將是關鍵。若處理失當,中期選舉的反噬恐怕來得相當迅速。

以上文章由大前研一博士撰寫並授權 中信金融管理學院 人財育成中心 翻譯,本中心對以上文章負完全之責任,歡迎轉載,但請註明出處及網址。

後記

日本的貨幣政策轉向 有利率的世界 、中國的債務結構困境,以及美國政治選擇所帶來的經濟矛盾,看似分屬不同國家與體制,實際上卻指向同一個現象:過去被延後處理的結構性問題,正同步浮上檯面。

在這樣的時代,真正考驗企業與管理者的,不是短期判斷力,而是對結構變化的理解能力。當低利率不再理所當然,政策風險開始具體化,能否看清規則正在改寫,將決定組織能否在下一個階段站穩腳步。

中信金融管理學院由中國信託金控全額設立,為教育部核准之合法高等教育機構。打破傳統學術框架,導入集團豐沛的金融與商務資源,提供融合直飛海外商戰現場與前瞻視野的 MBA、EMBA 及在職專班學程。為社會菁英人士對接頂級商業人脈、突破管理盲區,在拓展全球商機的同時,精準佈局1年碩士路徑。