日本 便利商店 的競爭白熱化: 7-11 、 全家 與 LAWSON 的三國鼎立

隨著日本OK便利店宣布全線結業,並由Family Mart(全家便利商店)接管,日本的便利商店業界正式邁入由7-11、全家便利商店(Family Mart)和LAWSON三家巨頭主導的「三國鼎立」時代。在日本全國便利商店門市總數突破5萬家的飽和市場中,未來透過併購與整合所帶來的競爭,勢必會愈加激烈,行業的發展方向也備受矚目。

便利商店 業界的併購與競爭策略

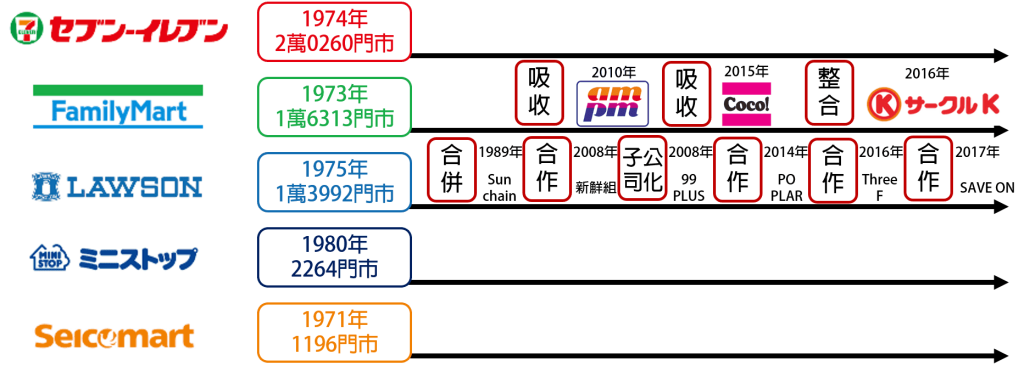

全家便利商店近年來持續擴大其版圖,特別是在併購方面屢有動作。2010年,全家收購了AM/PM JAPAN旗下的便利商店網絡,並於2016年再度收編OK全家便利商店,成功將自己的門市數量及總營業額超越LAWSON,穩居業界第二。然而,全家便利商店社長澤田貴司坦言,單純擴大門市數量已非取勝之道,接下來真正的挑戰在於如何強化商品與服務,並提升顧客滿意度。他指出:「接下來才是真正的勝敗之戰。」

另一方面, LAWSON 採取了「合作戰略」,積極與地方小型便利商店建立聯盟,不斷擴充其市場份額。 LAWSON 母公司三菱商事作為永旺(AEON)集團的最大股東,使得業界對LAWSON與永旺旗下的MINI STOP便利商店之間的合併議題充滿期待。然而,由於LAWSON銀行於2018年10月正式成立,成為永旺銀行的直接競爭對手,兩家企業的合作話題暫時降溫,但長遠來看,未來的整合可能性依然存在。

大型企業的優勢與中小型企業的挑戰

便利商店的核心競爭力在於其企業規模、商品調度能力以及服務創新能力。大型便利商店擁有充裕的資金,可持續投資於新商品開發與設備升級,從而提升門市的吸引力。而小型便利商店則因資金有限,面臨服務創新難以推行的困境,逐漸失去市場競爭力。當顧客對小型店鋪的吸引力下降,業績下滑也成為無法逆轉的結果,導致中小型便利商店被迫退出市場。這一現象顯示出日本便利商店業界「大者恆大」的市場規律。

7-11 的穩固地位與挑戰

作為業界龍頭的 7-11 ,自創業以來始終依靠自身能力穩步擴張門市網絡。截至2018年2月底,7-11在全日本擁有22,060間門市,其數量遠超過全家的16,313間門市以及LAWSON的13,992間門市。在營業額方面,7-11也明顯領先於另外兩家主要競爭對手。然而,隨著市場飽和,7-11的擴張空間逐漸受限,如何在高度競爭的環境中維持其絕對優勢,成為業界熱議的焦點。

儘管7-11高層表示,未來仍將堅持既有的發展路線,繼續專注於提升服務質量和商品種類,但業界「大者恆大」的現象已經明確。全家與LAWSON的積極併購與整合策略,勢必對7-11的市場領導地位形成挑戰。

▌ 結論 :便利商店大戰的持續升溫

隨著 全家 便利商店與 LAWSON 不斷進行併購擴張,並積極投入新商品與新服務的開發,便利商店業界的競爭將愈發白熱化。儘管7-11目前仍居於領先地位,但未來市場格局可能會因競爭對手的戰略動作而發生變化。

日本便利商店的未來不僅僅取決於門市數量的擴張,還在於如何滿足消費者日益多樣化的需求。在科技發展與消費者行為不斷變化的背景下,便利商店業者需在數位化轉型、商品創新和服務升級方面加強投入,才能在競爭中立於不敗之地。

中信金融管理學院 由中國信託金控全額設立,為教育部核准之合法高等教育機構。提供融合實務經驗與國際視野的在職專班課程,協助您拓展職涯格局,創造輝煌成就。