[video_player_1200x800]

Version

Size

7.60 MB

Downloads

909

Files

1

Published

2021 年 10 月 20 日

Updated

2021 年 10 月 20 日

or download free

[free_download_btn]

杜邦分析法(DuPont Analysis):企業財務績效的經典評估方法

杜邦分析法(DuPont Analysis)是一種全面評估企業財務狀況與盈利能力的財務分析工具,其名稱來自美國杜邦公司(DuPont Corporation)。該方法最早由杜邦公司的財務專家唐納森·布朗(Donaldson Brown) 於 1920 年代提出,並在杜邦公司內部廣泛應用,後來逐漸成為全球企業財務管理的重要分析工具。

杜邦分析法的核心理念是,透過拆解「淨資產收益率(ROE)」的影響因素,幫助企業管理層與投資人深入了解企業的財務狀況,找出影響盈利能力的主要驅動因子,並據此調整經營策略,提升企業績效。

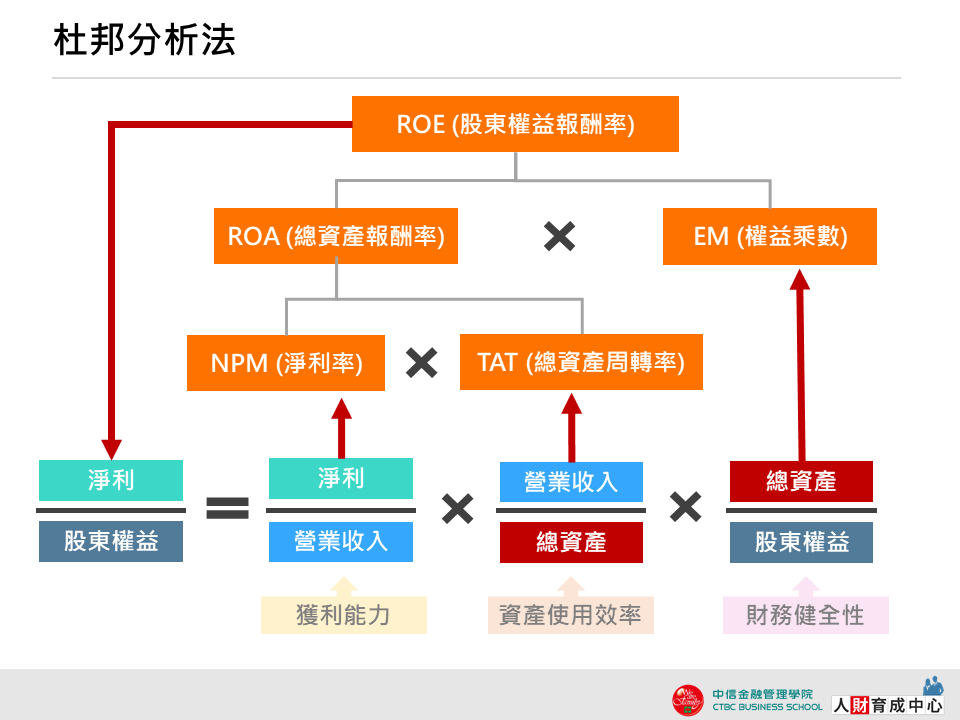

📌 杜邦分析法的核心公式

杜邦分析法的基本公式如下:

ROE=淨利潤/股東權益=淨利潤/銷售收入×(銷售收入/總資產)×(總資產/股東權益)

簡單來說,ROE(股東權益報酬率)被拆解為三個主要變數:

- 淨利率(Net Profit Margin):衡量企業獲利能力

- 總資產週轉率(Asset Turnover Ratio):衡量企業資產使用效率

- 財務槓桿比率(Equity Multiplier):衡量企業資本結構

這三者的綜合作用,決定了企業最終的股東權益報酬率(ROE)。

📌 杜邦分析法的三大核心構成

1️⃣ 獲利能力分析:淨利率(Net Profit Margin)

- 計算方式:

淨利率=淨利潤/銷售收入 - 意義:

- 反映企業在營運過程中,扣除所有成本與費用後的盈利能力。

- 代表每單位銷售額能帶來多少利潤,數值越高表示企業營運效率越好。

- 提升策略:

- 降低生產成本、提高銷售價格、優化營運流程。

2️⃣ 營運效率分析:總資產週轉率(Asset Turnover Ratio)

- 計算方式:

總資產週轉率=銷售收入/總資產 - 意義:

- 衡量企業如何有效利用資產來產生營收,數值越高代表資產運用效率越佳。

- 提升策略:

- 提高銷售業績、優化庫存管理、減少閒置資產。

3️⃣ 財務槓桿分析:權益乘數(Equity Multiplier)

- 計算方式:

財務槓桿=總資產/股東權益 - 意義:

- 反映企業資本結構中負債與股東權益的比例,即企業如何利用財務槓桿來提高股東回報。

- 槓桿比率高,代表企業較依賴負債融資,可能提高風險。

- 提升策略:

- 優化資本結構,適當利用負債提高投資報酬率,但避免過度槓桿風險。

📌 杜邦分析法的應用與優勢

🔹 杜邦分析法的應用場景

- 企業內部管理:幫助管理層找出提升財務績效的關鍵點,優化經營策略。

- 投資分析:協助投資人評估企業的盈利能力與財務健康狀況。

- 競爭分析:比較不同企業間的經營效率,找出市場上的競爭優勢與劣勢。

- 財務報表分析:幫助財務專業人士深入解讀企業報表,做出更準確的決策。

🔹 杜邦分析法的優勢

- 拆解ROE成關鍵指標,有助於釐清財務績效的來源

- 可識別影響企業盈利的主要因素,幫助企業制定具體改善策略

- 能夠與競爭對手比較,找出企業的競爭優勢與劣勢

- 幫助投資人更深入理解企業的獲利能力與財務槓桿風險

📌 杜邦分析法的應用案例

🔹 案例 1:A 企業 vs. B 企業財務表現對比

| 企業 | 淨利率(Net Profit Margin) | 總資產週轉率(Asset Turnover) | 財務槓桿(Equity Multiplier) | ROE |

|---|---|---|---|---|

| A 企業 | 10% | 1.5 | 2.0 | 30% |

| B 企業 | 8% | 2.0 | 1.5 | 24% |

- A 企業的 ROE(30%)高於 B 企業(24%),但主要原因來自較高的財務槓桿,這代表 A 企業可能負債較高,風險較大。

- B 企業的 ROE 較低,但其資產運用效率更佳(總資產週轉率 2.0 高於 A 企業的 1.5),顯示其經營效率較佳。

- 若投資人較重視長期穩定性,可能會偏好 B 企業,因其財務槓桿較低,風險相對較小。

🔹 案例 2:企業如何利用杜邦分析法提升 ROE?

假設某企業希望提升 ROE,可以考慮以下策略:

- 提高淨利率:透過成本控制、產品優化來提升盈利能力。

- 提升總資產週轉率:透過更有效的資源管理與市場擴展來增加銷售額。

- 適度運用財務槓桿:透過合理的資本結構,提高資金運用效益,但避免過度負債風險。

📌 結論

杜邦分析法是一種經典的財務分析工具,透過拆解 ROE 的三大關鍵變數(淨利率、總資產週轉率、財務槓桿),幫助企業與投資人深入了解財務績效的驅動因素,並據此制定更精準的經營策略。

對企業而言,杜邦分析法能夠幫助識別業務運營中的關鍵問題,進而優化財務結構,提高市場競爭力。對投資者而言,它則能提供更全面的企業財務評估,使投資決策更加明智。

無論是企業經營管理還是投資決策,杜邦分析法都是一個強大的財務分析工具,能夠有效提升財務管理的精準度,實現長期價值增長!

[changelog]

分類 & 標籤

Similar Downloads

No related download found!